Wednesday 16 February 2011

Wednesday 9 February 2011

Patrimoni

Activitats Àrea de comptabilitat

1- Tipus de comptabilitat de l’empresa i els seus usuaris

En una empresa sols existeix una comptabilitat, encara que es poden distinguir dos parts clarament diferenciades pel que fa al tipus d’usuaris a que va dirigida la comptabilitat:

La comptabilitat financera o externa, destinada a les persones i entitats alienes a l’empresa i que recull la informació corresponent a les relacions de l’empresa amb el mon exterior. Els principals usuaris de la contabilitat financera o externa són:

-Els propietaris o accionistes, els interesa conéixer el valor de les seues accions en l'empresa i els beneficis que poden obtenir.

-Els sindicats, que necessiten informació per a prendre possicions en la negociació sindical.

-Els bancs que volen saber de la solvència futura de l’empresa per deixar o no préstecs a les empreses.

-Els acreedors en general, que volen conéixer la capacitat de l'empresa per complir els seus compromisos de pagament.

-Les Administracions Públiques (Agència Tributaria, Seguritat Social, entre altres) que exigixen informació contable de l'empresa.

-Els inversors que volen conéixer la situació de l'empresa per valorar si pot ser rentable o no invertir en ella.

La comptabilitat de gestió o interna, destinada a la direcció o gestió de l’empresa i que recull la informació corresponent a la transformació del producte final de l’empresa. Els principals usuaris de la contabilitat interna són: la gerència, el Consell d'Administració, els caps de departament de l'empresa i qualsevol òrgan directiu dins l'organització.

2. Diferència els conceptes d’Actiu i Passiu:

L’actiu està format pels béns i els drets de cobrament propietat de la empresa mentre que el Passiu està format pel conjunt d’obligacions de pagament de l’empresa.

D’una altra manera, el passiu ens indica d’on ha obtés la empresa els recursos financers i l’actiu on els ha invertit.

Actiu(destí dels diners) i Passiu(origen dels diners)

L’actiu està format per:

- Actiu no corrent (inmobilitzat inmaterial i material)

- Actiu corrent (existències, realitzable i disponible)

El passiu està format per:

- Passiu no corrent

- Passiu corrent

3- Que és una massa patrimonial. Posa exemples

Una massa patrimonial és un conjunt d'elements patrimonials que tenen un mateix significat econòmic o financer. Per exemple les construccions, els terrenys, maquinària, etc., són elements que tenen com a característica comuna que no estan destinats a la venda, sinó que són mitjans que l'empresa utilitza per a dur a terme la seua activitat normal.

Podem fer una primera classificació dels elements patrimonials de l'empresa en tres grans masses patrimonials, denominades actiu, passiu i patrimoni net.

Per exemple,

Actiu corrent, està integrat pels actius que l'empresa espera vendre, consumir o realitzar en el transcurs del cicle normal d'explotació. Este actiu corrent està format per les masses patrimonials de les existències (productes acabats), el disponible (diners en el banc) i el realitzable (el que ens deuen els clients).

4- Quina informació bàsica proporciona el balanç de situació? D'on prové la informació?

El Balanç de Situació

És un estat comptable que reflexa la situació economico-financera (la situació patrimonial) de l'empresa, en un moment determinat de temps: el moment en què es realitza el balanç. Dita situació es compon dels béns, drets, obligacions i patrimoni net que té l'empresa en eixe moment.

Un balanç mostra l'equilibri entre una sèrie de saldos de comptes deutors i creditors, sempre referides a un moment determinat.

El seu objectiu bàsic se centra a subministrar informació sobre els recursos econòmics (actius) amb el que compta l'empresa i l'estructura financera (passiu exigible i patrimoni net), és a dir, sobre el finançament dels recursos econòmics.

L'actiu del balanç representa els béns i drets que componen el patrimoni empresarial. S'identifica amb l'estructura econòmica de l'empresa.

El passiu i el patrimoni net constituïxen l'estructura financera de l'empresa, informen del finançament obtingut per esta. El passiu del balanç representa deutes pendents amb tercers, la devolució del qual és exigible a llarg o curt termini. I el patrimoni net representa les obligacions contretes amb el socis capitalistes, i no es considera un passiu exigible perquè no esta subjecta a un termini de venciment la seua devolució.

La informació del balanç de situació prové de la situació dels comptes patrimonials de l'empresa a una data determinada, normalment a 31 de desembre de cada any.

5.- Explica les diferències entre el passiu i el patrimoni net.

El passiu es el conjunt d’obligacions de pagament de la empresa.

Es divideix entre passiu corrent i no corrent.

•El passiu corrent, també anomenat exigible o a curt termini, inclou les obligacions de pagament que l’empresa espera liquidar en el transcurs del cicle normal d’explotació, i a més, els deutes, el venciment de les quals s’espera a curt termini, és a dir, en el període màxim de un any.

•El passiu no corrent o exigible a llarg termini esta integrat per tots els deutes amb un termini de venciment superior a l’any.

El patrimoni net, també anomenat fons propis o capitals propis, esta format per les aportacions dels socis a la unitat econòmica (capital social) i els beneficis generats per esta que no han sigut distribuïts i permaneixen en l’empresa (reserves).

El patrimoni net de l’empresa també es pot expressar com la diferencia entre el actiu total i el passiu exigible.

Aquesta definició defineix el patrimoni net:

PATRIMONI NET = ACTIU TOTAL - PASSIU EXIGIBLE

En conclussió, el passiu de l’empresa representa els deutes adquirits per aquesta que ha de tornar a curt o llarg termini, mentre que el patrimoni net representa el deute adquirit amb els propietaris de l’empresa, que no ha de tornar mai, mentre l’empresa estiga en funcionament i les reserves provinents de beneficis no repartits.

6- Explica els diferències entre l'Actiu no corrent i l'Actiu corrent.

ACTIU

Esta constituït pels béns i drets de cobrament propietat de l'empresa.

Al seu torn l'actiu es pot classificar en actiu corrent i actiu no corrent

Actiu corrent, esta integrat pels actius que l'empresa espera vendre, consumir o realitzar en el transcurs del cicle normal d'explotació. Este actiu corrent esta format per les masses patrimonials de:

- Existències (productes acabats, matèries primeres)

- Realitzable (el que ens deuen els clients, efectes a cobrar)

- Disponible (diners en el banc, diners en caixa)

Actiu no corrent o immobilitzat, inclou tots els actius que romandran en l'empresa més d'un any, es pot diferenciar entre:

- Immobilitzat imtangible (aplicacions informàtiques, patents)

- Immobilitzat material (maquinària, vehicles, construccions)

La principal diferència consistix en la rotació o circulació dels béns d'actiu, mentres que els elements d'actiu no corrent romanen en l'empresa més d'un exercici econòmic; els béns d'actiu corrent es renoven diverses vegades en menys d'un any.

Una altra diferència es troba en el cost, mentres que els elements d'actiu no corrent necessiten una inversió elevada, els elements d'actiu corrents necessiten inversions menors.

A més els elements d'actiu no corrent estan obligats a amortitzar-los durant la seua vida útil, mentres que els elements d'actiu corrents no cal.

7. Diferència entre l'estructura financera i l'estructura econòmica de l'empresa.

Tots els béns que posseïx una empresa constituïxen el seu actiu i definixen l'estructura econòmica de l'empresa.

Mentres que per a poder adquirir eixos actius, l'empresa necessita recursos econòmics i estos constituïxen el seu passiu i definixen l'estructura financera de l'empresa.

L'actiu es dividix en no corrent i corrent. L'actiu corrent està format per aquelles propietats de l'empresa que són necessàries per a mantindre en funcionament (el capital) i que no es consumix durant la seua activitat, i l'actiu corrent està constituït per la resta de béns de l'empresa, lligats al procés productiu i comercial de la mateixa, que solen renovar-se ben sovint.

Mentres que el passiu de l'empresa també es pot dividir en no corrent i corrent. El passiu no corrent són aquells passius que l'empresa no ha de tornar en el curt termini, i el passiu corrent és aquell que pot ser reclamat en el curt termini.

8.- En quin compte del balanç es reflecteix la depreciació de l’immobilitzat? Dins de quina massa patrimonial, amb quin signe i quin significat té?

La depreciació de l’immobilitzat es reflecteix en el compte Amortització Acumulada de l’Immobilitzat Material, si correspon a elements de l’immobilitzat material (construcions, maquinària...), i en el compte Amortització Acumulada de l’Immobilitzat Intangible, si correspon a elements de l’immobilitzat intangible (aplicacions informàtiques...).

El dos comptes s’agrupen en el Actiu no corrent del balanç dins de les masses patrimonials de l’Immobilitzat material i Immobilitzat intangible.

Aquest dos comptes s’anoten en l’actiu no corrent del balanç amb signe negatiu, ja que en ells anotarem la depreciació o pèrdua de valor que tenen els elements d’immobilitzat, per tal de correguir el valor dels actius que apareixen anotats en el balanç amb el seu preu d’adquisició.

9.- Què és el compte de resultats

El compte de resultats és un estat comptable que recull els distints ingressos i despeses produits al llarg de l’any en l’empresa. La seua diferència expressa el benefici o pèrdua de l’empresa en l’any. Per això, també es coneix com “compte de pèrdues i guanys”. Té un format vertical o en cascada, col•locant els ingressos amb signe positiu i les despeses en signe negatiu.

10.- Els llibres obligatoris de la comptabilitat

El còdi de comerç estableix que les empreses deuen portar obligatoriament els següents llibres de comptabilitat:

-El llibre d’inventaris i comptes anuals: presenta un balanç inicial, els balanços de comprobació al menys trimestralment, l’inventari de tancament d’exercici, el balanç de situació final i el compte de pèrdues i guanys.

-El llibre diari: registra dia a dia, en ordre cronològic, totes les operacions relatives a l’activitat de l’empresa.

El llibre major és un llibre principal, però no obligatori, que recull l’història i la situació de cada element del patrimoni de l’empresa.

Les empreses deuen presentar els llibres obligatoris en el Registre Mercantil per a la seua legalització abans de ser utilitzats.

Una massa patrimonial és un conjunt d'elements patrimonials que tenen un mateix significat econòmic o financer. Per exemple les construccions, els terrenys, maquinària, etc., són elements que tenen com a característica comuna que no estan destinats a la venda, sinó que són mitjans que l'empresa utilitza per a dur a terme la seua activitat normal.

Podem fer una primera classificació dels elements patrimonials de l'empresa en tres grans masses patrimonials, denominades actiu, passiu i patrimoni net.

Per exemple,

Actiu corrent, està integrat pels actius que l'empresa espera vendre, consumir o realitzar en el transcurs del cicle normal d'explotació. Este actiu corrent està format per les masses patrimonials de les existències (productes acabats), el disponible (diners en el banc) i el realitzable (el que ens deuen els clients).

4- Quina informació bàsica proporciona el balanç de situació? D'on prové la informació?

El Balanç de Situació

És un estat comptable que reflexa la situació economico-financera (la situació patrimonial) de l'empresa, en un moment determinat de temps: el moment en què es realitza el balanç. Dita situació es compon dels béns, drets, obligacions i patrimoni net que té l'empresa en eixe moment.

Un balanç mostra l'equilibri entre una sèrie de saldos de comptes deutors i creditors, sempre referides a un moment determinat.

El seu objectiu bàsic se centra a subministrar informació sobre els recursos econòmics (actius) amb el que compta l'empresa i l'estructura financera (passiu exigible i patrimoni net), és a dir, sobre el finançament dels recursos econòmics.

L'actiu del balanç representa els béns i drets que componen el patrimoni empresarial. S'identifica amb l'estructura econòmica de l'empresa.

El passiu i el patrimoni net constituïxen l'estructura financera de l'empresa, informen del finançament obtingut per esta. El passiu del balanç representa deutes pendents amb tercers, la devolució del qual és exigible a llarg o curt termini. I el patrimoni net representa les obligacions contretes amb el socis capitalistes, i no es considera un passiu exigible perquè no esta subjecta a un termini de venciment la seua devolució.

La informació del balanç de situació prové de la situació dels comptes patrimonials de l'empresa a una data determinada, normalment a 31 de desembre de cada any.

5.- Explica les diferències entre el passiu i el patrimoni net.

El passiu es el conjunt d’obligacions de pagament de la empresa.

Es divideix entre passiu corrent i no corrent.

•El passiu corrent, també anomenat exigible o a curt termini, inclou les obligacions de pagament que l’empresa espera liquidar en el transcurs del cicle normal d’explotació, i a més, els deutes, el venciment de les quals s’espera a curt termini, és a dir, en el període màxim de un any.

•El passiu no corrent o exigible a llarg termini esta integrat per tots els deutes amb un termini de venciment superior a l’any.

El patrimoni net, també anomenat fons propis o capitals propis, esta format per les aportacions dels socis a la unitat econòmica (capital social) i els beneficis generats per esta que no han sigut distribuïts i permaneixen en l’empresa (reserves).

El patrimoni net de l’empresa també es pot expressar com la diferencia entre el actiu total i el passiu exigible.

Aquesta definició defineix el patrimoni net:

PATRIMONI NET = ACTIU TOTAL - PASSIU EXIGIBLE

En conclussió, el passiu de l’empresa representa els deutes adquirits per aquesta que ha de tornar a curt o llarg termini, mentre que el patrimoni net representa el deute adquirit amb els propietaris de l’empresa, que no ha de tornar mai, mentre l’empresa estiga en funcionament i les reserves provinents de beneficis no repartits.

6- Explica els diferències entre l'Actiu no corrent i l'Actiu corrent.

ACTIU

Esta constituït pels béns i drets de cobrament propietat de l'empresa.

Al seu torn l'actiu es pot classificar en actiu corrent i actiu no corrent

Actiu corrent, esta integrat pels actius que l'empresa espera vendre, consumir o realitzar en el transcurs del cicle normal d'explotació. Este actiu corrent esta format per les masses patrimonials de:

- Existències (productes acabats, matèries primeres)

- Realitzable (el que ens deuen els clients, efectes a cobrar)

- Disponible (diners en el banc, diners en caixa)

Actiu no corrent o immobilitzat, inclou tots els actius que romandran en l'empresa més d'un any, es pot diferenciar entre:

- Immobilitzat imtangible (aplicacions informàtiques, patents)

- Immobilitzat material (maquinària, vehicles, construccions)

La principal diferència consistix en la rotació o circulació dels béns d'actiu, mentres que els elements d'actiu no corrent romanen en l'empresa més d'un exercici econòmic; els béns d'actiu corrent es renoven diverses vegades en menys d'un any.

Una altra diferència es troba en el cost, mentres que els elements d'actiu no corrent necessiten una inversió elevada, els elements d'actiu corrents necessiten inversions menors.

A més els elements d'actiu no corrent estan obligats a amortitzar-los durant la seua vida útil, mentres que els elements d'actiu corrents no cal.

7. Diferència entre l'estructura financera i l'estructura econòmica de l'empresa.

Tots els béns que posseïx una empresa constituïxen el seu actiu i definixen l'estructura econòmica de l'empresa.

Mentres que per a poder adquirir eixos actius, l'empresa necessita recursos econòmics i estos constituïxen el seu passiu i definixen l'estructura financera de l'empresa.

L'actiu es dividix en no corrent i corrent. L'actiu corrent està format per aquelles propietats de l'empresa que són necessàries per a mantindre en funcionament (el capital) i que no es consumix durant la seua activitat, i l'actiu corrent està constituït per la resta de béns de l'empresa, lligats al procés productiu i comercial de la mateixa, que solen renovar-se ben sovint.

Mentres que el passiu de l'empresa també es pot dividir en no corrent i corrent. El passiu no corrent són aquells passius que l'empresa no ha de tornar en el curt termini, i el passiu corrent és aquell que pot ser reclamat en el curt termini.

8.- En quin compte del balanç es reflecteix la depreciació de l’immobilitzat? Dins de quina massa patrimonial, amb quin signe i quin significat té?

La depreciació de l’immobilitzat es reflecteix en el compte Amortització Acumulada de l’Immobilitzat Material, si correspon a elements de l’immobilitzat material (construcions, maquinària...), i en el compte Amortització Acumulada de l’Immobilitzat Intangible, si correspon a elements de l’immobilitzat intangible (aplicacions informàtiques...).

El dos comptes s’agrupen en el Actiu no corrent del balanç dins de les masses patrimonials de l’Immobilitzat material i Immobilitzat intangible.

Aquest dos comptes s’anoten en l’actiu no corrent del balanç amb signe negatiu, ja que en ells anotarem la depreciació o pèrdua de valor que tenen els elements d’immobilitzat, per tal de correguir el valor dels actius que apareixen anotats en el balanç amb el seu preu d’adquisició.

9.- Què és el compte de resultats

El compte de resultats és un estat comptable que recull els distints ingressos i despeses produits al llarg de l’any en l’empresa. La seua diferència expressa el benefici o pèrdua de l’empresa en l’any. Per això, també es coneix com “compte de pèrdues i guanys”. Té un format vertical o en cascada, col•locant els ingressos amb signe positiu i les despeses en signe negatiu.

10.- Els llibres obligatoris de la comptabilitat

El còdi de comerç estableix que les empreses deuen portar obligatoriament els següents llibres de comptabilitat:

-El llibre d’inventaris i comptes anuals: presenta un balanç inicial, els balanços de comprobació al menys trimestralment, l’inventari de tancament d’exercici, el balanç de situació final i el compte de pèrdues i guanys.

-El llibre diari: registra dia a dia, en ordre cronològic, totes les operacions relatives a l’activitat de l’empresa.

El llibre major és un llibre principal, però no obligatori, que recull l’història i la situació de cada element del patrimoni de l’empresa.

Les empreses deuen presentar els llibres obligatoris en el Registre Mercantil per a la seua legalització abans de ser utilitzats.

Marketing

Activitats de L’area comercial (màrqueting)

1.- Concepte i classes de mercats.

En economia un mercat és qualsevol lloc o mitjà on un comprador i un venedor es posen d’acord en el preu i quantitat d’intercanvi d’un determinat bé. Però, des del punt de vista del màrqueting, el mercat ha de ser entés com un conjunt de persones, físiques o jurídiques, que complixen els següents requisits: senten una necessitat, tenen capacitat de compra i estan disposades a comprar.

Els mercats es poden classificar atenent a diversos criteris:

Segons la classe de demanda:

-Mercats de consum, són aquells als que acudeixen els consumidors per a satisfer les seues necessitats personals o els de la seua llar. A la vegada, es poden classificar en mercats de consum immediat, és a dir, béns que soles admeten un sol us i que, generalment, desapareixen quan es consumeixen com els aliments. Mercats de consums duradors, on els béns s’usen moltes vegades com per exemple els electrodomèstics. I el mercat de serveis, que ofereix al consumidor béns intangibles com per exemple una consulta a un assessor fiscal.

-Mercats industrials, són aquells on acudeixen les empreses per a adquirir els productes necessaris per a dur a terme la seua activitat econòmica, per exemple els fabricants de mobles acudeixen a aquestos mercats per a comprar fusta, maquinària, ferramenta...

Segons les possibilitats d’expansió:

-Mercat actual, el formen els consumidors actuals del producte.

-Mercat potencial, resulta de sumar als consumidors actuals els que podrien ser-ho en el futur amb una adequada política de màrqueting.

Segons l’àrea geogràfica:

L’empresa comercialitza els seus productes en un mercat local, regional, nacional o internacional.

Segons el grau de competència:

Poden ser de competència perfecta i de competència imperfecta (monopoli, oligopoli i competència monopolística). Si ens fixem en el nombre d’oferents:

2.- Tècniques de recollida d’informació primària: l’enquesta.

La informació primària és aquella que ha sigut recollida pel propi investigador d’una forma específica en funció de l’objectiu de la investigació. Es tracta, per tant, d’una informació de primera ma i original, obtinguda directament del mercat. Per contra, la informació secundària és aquella que ja ha sigut obtinguda i esta disponible en bases de dades.

Existeixen diverses tècniques de recollida d’informació primària. Les més usuals són: l’enquesta, el panel, l’observació, l’experimentació, l’entrevista en profunditat, les reunions de grup...

L’enquesta és el mètode de recollida d’informació més utilitzat. Consisteix en presentar una sèrie de preguntes (qüestionari) a un conjunt de persones, de forma individual, per que les contesten. El seu principal avantatge és que permet recollir informació molt variada, tant del perfil del consumidor com dels seus hàbits de compra.

Es diferencien diversos tipus d’enquestes: L’enquesta personal, l’enquesta postal, l’enquesta telefònica i l’enquesta per internet.

3.- Anàlisi del comportament de compra del consumidor.

S’enten per comportament de compra del consumidor aquell comportament humà que du que el consumidor, que mitjançant un procés racional o irracional, selecciona i compra uns determinats productes que satisfan les seues necessitats.

Els factors que influeixen en dit procés poden classificar-se en factors interns o psicològics i factors externs o sociològics.

Dins dels factors interns s’inclouen les motivacions, percepcions i actituts de cara al producte, l’estil de vida, l’experiència i la pròpia personalitat. Cada un d’aquestos factors fa que l’individu interprete, seleccione i organitze de manera distinta els estimuls del màrqueting que rep (anuncis en televisió, ofertes..) i açò és el que, en definitiva, determina que el consumidor preferisca comprar un determinat producte o marca per a satisfer les seues necessitats i rebutge altres de la competència.

Però també cal tindre en compte una sèrie de factors externs que influeixen en el procés de compra, com són les opinions i actituts de les persones pròximes al consumidor (familiars, amics, companys de treball...). Altres condicionants externs són la classe social a la que pertany el consumidor, la cultura dominant en el seu entorn (valors, costums, hàbits...) i, per descomptat, les accions de màrqueting que desenvolupen les empreses per tal d’influir en les decisions del consumidor.

4.- Segmentació de mercats.

La segmentació del mercat és un procés de divisió del mercat en grups o segments de consumidors amb pautes homogenis de consum, amb l’objectiu que les empreses pugen establir una oferta comercial diferenciada per a cada segment.

Per exemple, tots els que es compren un cotxe volen un mitjà de transport propi, però uns el prefereixen xicotet per a poder aparcar fàcilment en la ciutat, altres familiar per a poder anar tota la família, altres còmode i segur per a fer viatges llargs, altres de disseny esportiu i potent per que són joves, altres 4X4 per anar a la muntanya ja que són amants de la natura, etc. Les empreses investiguen el mercat per a detectar els distints grups de consumidors, amb l’objecte d’adaptar-se a les diverses necessitats que presenten, i poder oferir-los un producte diferenciat.

Per a segmentar el mercat s’utilitzen dos tipus de criteris o variables: generals i específics.

Els criteris generals són independents del producte o del procés de compra del consumidor. Entre aquestos es poden considerar les variables demogràfiques, socioeconòmiques, geogràfiques i psicogràfiques.

-Variables demogràfiques. Sexe, edat, estat civil... La industria joguetera, per exemple, segmenta el mercat per sexe i edat, a l’igual que ho fan també els fabricants de roba, sabates, complements...

-Variables socioeconòmiques. El mercat també es pot dividir segons el nivell de renda, professió, estudis, classe social, etc. És un criteri utilitzat en el mercat de la joieria, el turisme, la vivenda, etc.

-Variables geogràfiques. La residència en una determinada regió, el seu caràcter rural o urbà, el seu tamany, el seu clima, cultura..., influeixen en els hàbits de consum. Per exemple, molts periòdics de tirada nacional inclouen un suplement adaptat a les distintes Comunitats Autònomes.

-Variables psicogràfiques. Es basa en factors de personalitat, estil de vida, valors o costums dels consumidors. És molt utilitzat en la segmentació de mercats com per exemple la roba, música, oci...

Els criteris específics estan relacionats amb el producte o el procés de compra del consumidor. Aquestos criteris s’agrupen tots sota la denominació de comportament de compra del consumidor.

-Comportament de compra. Els consumidors també es diferencien per la freqüència i el tamany de la compra que realitzen, pels beneficis que esperen del producte o per la seua fidelitat a la marca. És un criteri molt utilitzat en la industria agroalimentària, que ofereix, per exemple, un mateix producte en envasos distints (familiar o individual), o amb variacions en la seua composició (llet sencera, semidesnatada, desnatada, amb calci, amb efecte bifidus, etc).

5.- Variables del màrqueting mix: política de producte, preus, distribució (intermediaris i canals de distribució) i comunicació.

1.- Concepte i classes de mercats.

En economia un mercat és qualsevol lloc o mitjà on un comprador i un venedor es posen d’acord en el preu i quantitat d’intercanvi d’un determinat bé. Però, des del punt de vista del màrqueting, el mercat ha de ser entés com un conjunt de persones, físiques o jurídiques, que complixen els següents requisits: senten una necessitat, tenen capacitat de compra i estan disposades a comprar.

Els mercats es poden classificar atenent a diversos criteris:

Segons la classe de demanda:

-Mercats de consum, són aquells als que acudeixen els consumidors per a satisfer les seues necessitats personals o els de la seua llar. A la vegada, es poden classificar en mercats de consum immediat, és a dir, béns que soles admeten un sol us i que, generalment, desapareixen quan es consumeixen com els aliments. Mercats de consums duradors, on els béns s’usen moltes vegades com per exemple els electrodomèstics. I el mercat de serveis, que ofereix al consumidor béns intangibles com per exemple una consulta a un assessor fiscal.

-Mercats industrials, són aquells on acudeixen les empreses per a adquirir els productes necessaris per a dur a terme la seua activitat econòmica, per exemple els fabricants de mobles acudeixen a aquestos mercats per a comprar fusta, maquinària, ferramenta...

Segons les possibilitats d’expansió:

-Mercat actual, el formen els consumidors actuals del producte.

-Mercat potencial, resulta de sumar als consumidors actuals els que podrien ser-ho en el futur amb una adequada política de màrqueting.

Segons l’àrea geogràfica:

L’empresa comercialitza els seus productes en un mercat local, regional, nacional o internacional.

Segons el grau de competència:

Poden ser de competència perfecta i de competència imperfecta (monopoli, oligopoli i competència monopolística). Si ens fixem en el nombre d’oferents:

2.- Tècniques de recollida d’informació primària: l’enquesta.

La informació primària és aquella que ha sigut recollida pel propi investigador d’una forma específica en funció de l’objectiu de la investigació. Es tracta, per tant, d’una informació de primera ma i original, obtinguda directament del mercat. Per contra, la informació secundària és aquella que ja ha sigut obtinguda i esta disponible en bases de dades.

Existeixen diverses tècniques de recollida d’informació primària. Les més usuals són: l’enquesta, el panel, l’observació, l’experimentació, l’entrevista en profunditat, les reunions de grup...

L’enquesta és el mètode de recollida d’informació més utilitzat. Consisteix en presentar una sèrie de preguntes (qüestionari) a un conjunt de persones, de forma individual, per que les contesten. El seu principal avantatge és que permet recollir informació molt variada, tant del perfil del consumidor com dels seus hàbits de compra.

Es diferencien diversos tipus d’enquestes: L’enquesta personal, l’enquesta postal, l’enquesta telefònica i l’enquesta per internet.

3.- Anàlisi del comportament de compra del consumidor.

S’enten per comportament de compra del consumidor aquell comportament humà que du que el consumidor, que mitjançant un procés racional o irracional, selecciona i compra uns determinats productes que satisfan les seues necessitats.

Els factors que influeixen en dit procés poden classificar-se en factors interns o psicològics i factors externs o sociològics.

Dins dels factors interns s’inclouen les motivacions, percepcions i actituts de cara al producte, l’estil de vida, l’experiència i la pròpia personalitat. Cada un d’aquestos factors fa que l’individu interprete, seleccione i organitze de manera distinta els estimuls del màrqueting que rep (anuncis en televisió, ofertes..) i açò és el que, en definitiva, determina que el consumidor preferisca comprar un determinat producte o marca per a satisfer les seues necessitats i rebutge altres de la competència.

Però també cal tindre en compte una sèrie de factors externs que influeixen en el procés de compra, com són les opinions i actituts de les persones pròximes al consumidor (familiars, amics, companys de treball...). Altres condicionants externs són la classe social a la que pertany el consumidor, la cultura dominant en el seu entorn (valors, costums, hàbits...) i, per descomptat, les accions de màrqueting que desenvolupen les empreses per tal d’influir en les decisions del consumidor.

4.- Segmentació de mercats.

La segmentació del mercat és un procés de divisió del mercat en grups o segments de consumidors amb pautes homogenis de consum, amb l’objectiu que les empreses pugen establir una oferta comercial diferenciada per a cada segment.

Per exemple, tots els que es compren un cotxe volen un mitjà de transport propi, però uns el prefereixen xicotet per a poder aparcar fàcilment en la ciutat, altres familiar per a poder anar tota la família, altres còmode i segur per a fer viatges llargs, altres de disseny esportiu i potent per que són joves, altres 4X4 per anar a la muntanya ja que són amants de la natura, etc. Les empreses investiguen el mercat per a detectar els distints grups de consumidors, amb l’objecte d’adaptar-se a les diverses necessitats que presenten, i poder oferir-los un producte diferenciat.

Per a segmentar el mercat s’utilitzen dos tipus de criteris o variables: generals i específics.

Els criteris generals són independents del producte o del procés de compra del consumidor. Entre aquestos es poden considerar les variables demogràfiques, socioeconòmiques, geogràfiques i psicogràfiques.

-Variables demogràfiques. Sexe, edat, estat civil... La industria joguetera, per exemple, segmenta el mercat per sexe i edat, a l’igual que ho fan també els fabricants de roba, sabates, complements...

-Variables socioeconòmiques. El mercat també es pot dividir segons el nivell de renda, professió, estudis, classe social, etc. És un criteri utilitzat en el mercat de la joieria, el turisme, la vivenda, etc.

-Variables geogràfiques. La residència en una determinada regió, el seu caràcter rural o urbà, el seu tamany, el seu clima, cultura..., influeixen en els hàbits de consum. Per exemple, molts periòdics de tirada nacional inclouen un suplement adaptat a les distintes Comunitats Autònomes.

-Variables psicogràfiques. Es basa en factors de personalitat, estil de vida, valors o costums dels consumidors. És molt utilitzat en la segmentació de mercats com per exemple la roba, música, oci...

Els criteris específics estan relacionats amb el producte o el procés de compra del consumidor. Aquestos criteris s’agrupen tots sota la denominació de comportament de compra del consumidor.

-Comportament de compra. Els consumidors també es diferencien per la freqüència i el tamany de la compra que realitzen, pels beneficis que esperen del producte o per la seua fidelitat a la marca. És un criteri molt utilitzat en la industria agroalimentària, que ofereix, per exemple, un mateix producte en envasos distints (familiar o individual), o amb variacions en la seua composició (llet sencera, semidesnatada, desnatada, amb calci, amb efecte bifidus, etc).

5.- Variables del màrqueting mix: política de producte, preus, distribució (intermediaris i canals de distribució) i comunicació.

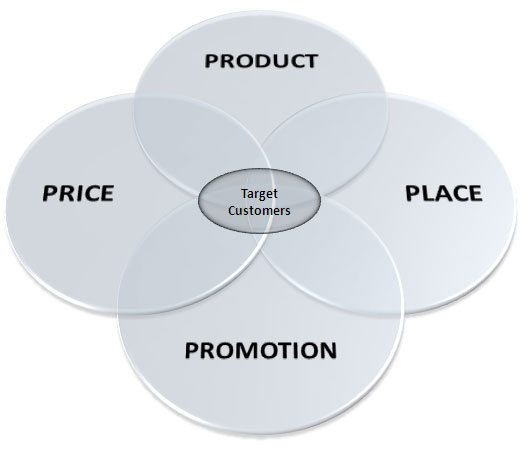

Entenem per màrqueting el conjunt d’activitats que desenvolupa una empresa que permet mantindre el contacte de l’empresa amb els consumidors, encaminades a esbrinar i satisfer les seues necessitats, amb la intenció d’aconseguir un benefici tant per a l’empresa com per als consumidors.

La seua funció principal és la satisfacció del client (actual o potencial) a través de dissenyar el producte, establir els preus, elegir els canals de distribució i les tècniques de comunicació més adequades.

L’expressió anglesa “mix” significa “combinació, mescla”. Aplicada al màrqueting es refereix al conjunt d’elements o tècniques sobre les quals pot actuar l’empresa de manera planificada per satisfer les necessitats del consumidor.

Hi ha quatre elements, controlables per l’empresa, que formen el màrqueting mix: producte, preu, promoció i distribució.

El producte és un element essencial de la política de màrqueting, ja que és l’objecte a través del qual l’empresa pot influir en el mercat. Des del punt de vista del màrqueting, el producte es defineix com un conjunt de característiques, tangibles i intangibles, susceptibles de satisfer una necessitat en el mercat.

El preu és el valor d’intercanvi del producte, que ve determinat per la utilitat o la satisfacció derivada de la compra i l’us o consum del producte.

És l’element del mix que es fixa a curt termini i amb el qual l’empresa pot adaptar-se ràpidament als canvis segons la competència, costos, cicle de vida... Es diferència de la resta de variables del mix per que condiciona més directament la decisió de compra i és l’única variable que proporciona ingressos a l’empresa de forma directa.

La distribució és la variable del mix que té per funció posar el producte a disposició del consumidor final en la quantitat demandada, en el moment en que es necessita i en el lloc on es desitge adquirir, presentant a més el producte de forma atractiva per a estimular la seua compra.

En el mercat actual no es suficient en tindre un bon producte que satisfaça una necessitat, establir un preu atractiu i distribuir-lo a través d’un canal òptim. A més, és precís que el consumidor sàpia que existeix eixe producte, quina és la seua utilitat i les seues avantatges respecte a altres productes de la competència, és a dir, s’ha de comunicar i promocionar. Hui en dia les empreses comptem amb diversos instruments per a comunicar-se amb els seus potencials clients, com la publicitat, la promoció de vendes, les relacions públiques, la venda personal, el màrqueting directe i el merchandising.

6.- Què és la diferenciació del producte

Diferenciar un producte consisteix en distingir-lo dels productes semblants de la competència mitjançant la modificació d’alguna de les seues característiques o atributs. L’objectiu de la diferenciació és aconseguir un posicionament del producte en el mercat respecte als productes de la competència. Les empreses intenten diferenciar els seus productes mitjançant la qualitat, el disseny, l’envàs, l’etiqueta, la forma de presentació en el mercat, la distribució del producte o la marca entre altres.

Per exemple, Apple ha diferenciat el seu ordinador iMac de la resta d’ordinador pel seu disseny; El Corte Inglés pel seu servei post-venda; Pato WC ha dotat a l’envàs una característica afexida com és facilitar la neteja de la zona interior de l’inodor; multitud d’empreses utilitzen la publicitat per a diferenciar-se de la competència.

7.- Explica en què consisteix el cicle de vida del producte

Els productes passen per una serie d’etapes o fases al llarg del temps que venen determinades per l’evolució de les vendes. Aquestes fases són:

-Introducció. Aquesta etapa comença amb el llançament del producte en el mercat. En aquesta etapa, les vendes són molt reduïdes i inclús es poden generar pèrdues degut als importants costos als que s’enfronta l’empresa (tant de producció com de promoció). És en aquesta etapa on es deuen fer els majors esforços de màrqueting per tal de donar a conèixer el producte.

-En l’etapa de creixement les vendes experimenten un fort augment degut al major coneixement del producte per part dels consumidors i que els costos de producció i promoció han disminuït, el que permet a l’empresa obtindre beneficis. En aquesta etapa apareixen els primers competidors, animats per l’èxit del producte en el mercat, i s’introdueixen noves versions o models del producte original, millorant la seua qualitat respecte de la fase anterior.

-L’etapa de maduresa es caracteritza per una ralentització de les vendes, que segueixen creixent però a un ritme cada vegada menor. En aquesta fase es produeixen autèntiques batalles competitives per a mantindre les vendes en un mercat que ja està saturat. Per tant, els esforços de màrqueting deuen anar dirigit a diferenciar al màxim el producte i fidelitzar els clients a la marca.

-En l’etapa de declivi les vendes i els beneficis baixen cada vagada més, degut a que el producte s’ha quedat obsolet, ha dismunuït la seua demanda o els consumidors prefereixen els productes de la competència. El procés acaba amb l’eliminació del producte del mercat

Exemple

El cicle de vida de les màquines d’escriure

En 1870 es va introduir en el mercat per primera vegada la màquina d’escriure sense cap d’èxit comercial. Anys després, i amb algunes millores, es va presentar en l’exposició Universal de París de l’any 1878. Molt prompte totes les oficines van començar a instal•lar màquines d’escriure i les vendes es van multiplicar. Els fabricant es multiplicares oferint al mercat productes poc diferenciats. A mitat del segle XX es van introduir les primeres màquines d’escriure elèctriques i a partir de la dècada dels 80-90 va entrar en la fase de declivi i retirada del mercat a mesura que es generalitzava l’us dels ordinadors personals.

Altres exemples: càmera de fotos analògica, videocassete, tocadiscos, radiocassete...

8.- Política de preus

El preu és el valor d’intercanvi del producte, que ve determinat per la utilitat o la satisfacció derivada de la compra i l’us o consum del producte.

És l’element del mix que es fixa a curt termini i amb el qual l’empresa pot adaptar-se ràpidament als canvis segons la competència, costos, cicle de vida... Es diferència de la resta de variables del mix per que condiciona més directament la decisió de compra i és l’única variable que proporciona ingressos a l’empresa de forma directa. Per a la fixació del preu, entre altres, l’empresa ha de tindre en compte els costos de producció, distribució, promoció, el preu de la competència i el marge de benefici que desitja obtenir.

Existeixen varis mètodes de fixació de preus d’un producte, cada un dels quals es basa en un aspecte: els costos, la competència o la demanda.

-Fixació de preus basada en els costos

Consisteix en afegir al cost unitari de producció un determinat marge de benefici

Preu de venda = Cost unitari de producció + % marge de benefici

És el procediment tradicional que han utilitzat les empreses per ser el més fàcil, ja que la informació que es necessita esta disponible en la pròpia empresa.

-Fixació de preus basada en la competència

En aquest cas, el preu es fixa en funció dels preus que tinguen els productes de la competència. Existeixen varies alternatives:

-fixar un preu superior al de la competència. Es pot fer quan el consumidor considere que el producte és millor que el de la competència. Aquest mètode és aplicable a les marques liders del mercat.

-fixar un preu inferior al de la competència. En aquest cas, l’empresa pretén compensar un preu més baix amb un nombre més alt de clients i així aconseguir ingressos més elevats.

-fixar un preu semblant al de la competència. Es recomana quan el producte es diferència poc respecte del de la competència i quan té molts substitutius.

-Fixació de preus basada en la demanda

En aquest mètode es té especialment en compte la resposta o sensibilitat dels consumidors davant canvis en el preu del producte, és a dir l’elasticitat-preu de la demanda.

9.- Estratègies de preus

A més de comptar amb mètodes de fixació de preus, les empreses deuen valorar quina estratègia contribueix a millorar els seus objectius. Entre les estratègies més utilitzades estan:

-Estratègia de preus diferencials. Implica vendre el mateix producte a diferents preus. Per exemple el mateix bitllet de tren val diferent depenent si eres menor, adult, jubilat, en carnet jove...

-Estratègia de preus psicològics, que fa pensar que el preu es menor del que és realment, per exemple 9,5 o 4,95. O empreses que utilitzen preus de prestigi per a comunicar la superioritat del producte o classe social.

-Estratègia de preus confusos, per exemple, preus subjectes a unes despeses d’enviament, o a l’obligació de contractar algun servei de manteniment. Preus captius, quan es ven barat un producte (impressora) i cars els seus accessoris (tinta). Preus en dos components, per exemple el telèfon que es paga la línia i les cridades a part. Preus paquet com a incentiu per a vendre productes complementaris (enciclopèdia amb regal d’estanteria).

10.- Política de distribució

La distribució és la variable del mix que té per funció posar el producte a disposició del consumidor final en la quantitat demandada, en el moment que es necessita i en el lloc on es desitge adquirir, presentant a més el producte de forma atractiva per a estimular la seua compra. La distribució afegix valor al producte al generar tres tipus d’utilitats:

-Utilitat de temps, permetent que el producte estiga a disposició del client en el moment en què el necessite.

-Utilitat de lloc, ajudant a situar el producte en un lloc prop i còmode per al consumidor.

-Utilitat de possessió, traspassant la propietat del producte.

Els intermediaris són les persones que duen a terme la funció de distribució del producte. L’existència d’intermediaris incrementa els costos i, per tant, el producte s’encareix. Es evident que si se suporta eixe major cost és per les avantatges que proporciona l’intermediari, entre les que destaquen: reduir el nombre de transaccions, adequació de l’oferta a la demanda, crear varietat, activitats de logística, atorguen financiació, realitzen activitats de promoció, proporcionen serveis addicionals...

Els intermediaris poden ser majoristes o minoristes, segons la posició que ocupen en el canal de distribució del producte. Els majoristes compren als fabricants (o a altres majoristes) per a vendre als minoristes; es caracteritzen per no vendre al consumidor final i per que solen vendre en grans quantitats. Els minoristes adquireixen els productes als fabricants o als majoristes per a vendre’ls als consumidors finals i en quantitats xicotetes.

11- El canal de distribució

El canal de distribució d’un producte està format pel conjunt d’intermediaris o camí que te que recórrer el producte des del seu lloc d’origen o fabricació fins al seu lloc de consum final.

Tres són els aspectes que defineixen un canal de distribució:

-La seua llargària.

La llargària ve definida pel nombre d'intermediaris (majoristes o minoristes) que tinga eixe canal. En aquest sentit distingim tres tipus de canals:

-Un canal directe es aquell que no té ningun tipus d'intermediari. Es típic dels mercats de serveis o empreses petites que fabriquen i venen els seus productes en el mateix lloc, com per exemple un forn.

-Un canal curt és aquell que té pocs intermediaris; en general, sols hi ha un minorista entre el fabricant i el consumidor final. Un exemple seria el canal de venda de cotxes nous, on l'únic intermediari entre el fabricant i el client final és el concesionari.

-Per contra, en un canal llarg el nombre d'intermediaris és elevat, podent haver-hi varis majoristes i minoristes. Un exemple es troba en el canal de distribució dels productes agrícoles.

-Per contra, en un canal llarg el nombre d'intermediaris és elevat, podent haver-hi varis majoristes i minoristes. Un exemple es troba en el canal de distribució dels productes agrícoles. -L'amplitud d'un canal

-L'amplitud d'un canalVe determinat per la cobertura que es vol assolir amb la venda d'eixe producte, que pot ser intensiva, selectiva i exclusiva.

-Distribució intensiva. És aquella que pretén assolir una elevada quota de mercat estant present en el major nombre possible de punts de venda. Per exemple els refrescs, que podem adquirir-los en molts punts de venda diferents: supermercats, bars, discoteques, restaurants, quioscs, màquines expenedores...

-Distribució selectiva. En aquest cas existeix un nombre limitats de punts de venda que han sigut seleccionats pel fabricant en funció de la imatge que l'empresa vullga donar. Per exemple algunes marques de productes higiènics o de papilles de nadons sols es pots comprar en farmàcies.

-Distribució exclusiva. Consisteix en elegir un únic distribuïdor per àrea geogràfica al que se li concedeix l’exclusivitat de distribució del producte en el seu territori. Per exemple marques de luxe en roba, cotxes, rellotges...

-L'estructura organitzativa

Fa referència a les possibles relacions o agrupacions que poden existir entre els distints membres d'un canal de distribució.

Si les agrupacions s'efectuen entre membres que desenvolupen la mateixa funció dins del canal, es denominen sistemes de distribució horitzontals. Un exemple són els mercats o els centres comercials.

Per contra, si les agrupacions són entre membres que realitzen distintes funcions dins del canal, es denominen sistemes de distribució verticals. Per exemple, quan un fabricant decideix obrir les seues pròpies tendes de venda al públic, com ho ha fet l'empresa Inditex amb les seues tendes Zara, convertint-se en fabricant i distribuïdor minorista al mateix temps.

12.- Política de comunicació o promoció del producte

En el mercat actual no es suficient en tindre un bon producte que satisfaça una necessitat, establir un preu atractiu i distribuir-lo a través d’un canal òptim. A més, és precís que el consumidor sàpia que existeix eixe producte, quina és la seua utilitat i les seues avantatges respecte a altres productes de la competència, és a dir, s’ha de comunicar i promocionar.

Els objectius de la comunicació poden ser varis: fer que es conega el producte (notorietat), informar sobre les característiques del producte o empresa (coneixement), provocar sentiments favorables cap al producte (gust), ressaltar els valors positius sobre la resta de productes de la competència (preferència), generar confiança en què és el millor producte del mercat (convicció) i per últim i més important, incitar al consumidor a què compre el producte (compra).

Hui en dia les empreses comptem amb diversos instruments per a comunicar-se amb els seus potencials clients, com la publicitat, la promoció de vendes, les relacions públiques, la venda personal, el màrqueting directe i el merchandising. Les empreses deuen combinar-los adequadament per aconseguir una mescla promocional o mix de comunicació per a poder assolir els objectius marcats.

13.- La publicitat

La publicitat és la ferramenta de comunicació més utilitzada i coneguda per tots, i també la que mou més diners. És per això que en moltes ocasions s’identifica o es confon el màrqueting únicament amb la publicitat, quan sols és una part del mateix.

La publicitat es pot definir com una forma de comunicació unilateral en que un emissor identificat (l’anunciant) emet un missatge a través de diferents mitjans massius (televisió, ràdio, internet, premsa, tanques publicitaries...) a un grup de receptors anònims (consumidors potencials).

La publicitat pot tindre tres objectius:

-Informar, per exemple de les característiques d’un nou producte, com s’utilitza i per a què aprofita.

-Persuadir al consumidor que el producte que es publicita és el millor i incitar a la seua compra.

-Recordar al consumidor que eixe producte segueix en el mercat.

La publicitat es desenvolupa a través de distints suports (televisió, radio, premsa, internet, tanques, revistes, etc), el que permet la seua adaptació a distints col•lectius i àrees geogràfiques. És, sense dubtes, l’instrument més adequat per arribar a un públic de mases. Té com a inconvenient el seu elevat cost, encara que també és cert que la seua diversitat de suports permet ajustar la campanya publicitària a distints pressupostos.

Generalment, les empreses solen encarregar la campanya publicitària a una agència de publicitat. Una vegada acabada la campanya cal avaluar el seu impacte, per exemple mitjançat enquestes per a conèixer la notorietat del producte, o quantificant les vendes per vore si s’han incrementat.

14.- La promoció de vendes

La promoció de vendes es defineix com un conjunt d’accions i estímuls, limitats en el temps i en l’espai, que té com a objectiu incrementar les vendes d’un producte a curt termini o donar a conèixer un nou producte.

Les accions promocionals poden anar dirigides als consumidors finals, als intermediaris o als prescriptors, és a dir, a aquells professionals que estan en situació de recomanar l’us d’un determinat producte. Com per exemple els perruquers amb els productes capil•lars, els metges amb els medicaments o els professors amb els llibres de text o lectura...

Alguns exemples d’accions de promoció de vendes poden ser:

-Major quantitat de producte gratis.

-Mostres gratuïtes a la compra d’un altre producte.

-Promocions de 3X2 o 2x1.

-Vals descompte per a pròximes compres.

-Participacions en sortejos o concursos.

-Demostracions o degustacions directes del producte.

-etc

Aquestes accions han de ser puntuals, doncs d’altra manera deixaria de ser una acció de promoció de vendes per a convertir-se en un atribut més del producte. Tampoc es recomanable si el producte gaudeix d’un elevat prestigi, ja que aquestes campanyes poden danyar la imatge de marca.

15.- Les relacions públiques

S’enten per relacions públiques el conjunt d’activitats realitzades amb el proposit de crear una bona imatge de l’empresa i dels seus productes.

Per tant, una acció de relacions públiques en si no tracta de vendre el producte que comercialitza l’empresa, sinò simplement de crear sentiments favorables cap a la companyia i els seus productes.

Per exemple, quan una empresa organitza una festa i convida a alguns personatges famosos per a donar a conèixer un producte qua acaba de traure al mercat, com per exemple un perfum o un rellotge.

Les relacions públiques que du a terme una empresa poden ser externes, si van dirigides als consumidors, proveïdors, institucions, organitzacions o a la societat en general; o internes, si van dirigides als empleats de la pròpia empresa

Entre les activitats de relacions públiques poden anomenar:

-L’esponsorització i patrocini d’iniciatives o d’actes socials, culturals o esportius.

-Organització de festes.

-Col•laboració amb entitats benefiques.

-Regals als empleats, com per exemple viatges de cap de setmana.

Tot açò amb l’objectiu de provocar una imatge favorable de l’empresa patrocinadora en el públic o empleats.

16.- La venda personal

La venda personal implica l’us d’una xarxa de venedors o representants, (força de vendes), que s’encarreguen de vendre de manera directa amb el client el producte de l’empresa. Entre les seues avantatges destaca la comunicació directa amb el client i la informació que l’empresa recapta de primera ma sobre el seu producte. Te com a principal inconvenient el seu alt cost. Per tant, és recomanable per a mercats petits o si el segment al que va dirigit està clarament identificat per a seleccionar els potencials clients (per exemple el mercat de maquinària industrial).

17.- El màrqueting directe

El màrqueting directe es caracteritza per utilitzar canals d’informació interactius, com el telèfon, el correu postal, el correu electrònic, internet, la televisió, etc., que permeten establir un contacte directe individual i sense intermediaris entre l’empresa i el consumidor. Normalment els productes ofertats per l’empresa no es venen en les tendes, soles es poden adquirir per aquestos mètodes, per exemple el telemàrqueting, la venda per catàlec, etc.

18.- El merchandising

El merchandising fa referència al conjunt de tècniques de presentació, animació i col•locació dels productes en el punt de venda amb la fi de cridar l’atenció del client i estimular la seua venda.

Amb l’aparició dels grans magatzems, el producte l’agafa directament el consumidor de les estanteries, és per això que les empreses tracten d’incrementar l’atractiu dels productes mitjançant tècniques com són la col•locació en les estanteries (part alta, a l’altura dels ulls i part baixa); presentació, en estanteries separades o grans cartells anunciant ofertes, promocions o degustacions; il•luminació, per exemple en a secció de fruita o en la secció d’higiene personal la il•luminació és més potent; els productes de compra per impuls, com xiclets, piles, maquinetes de rasurar, paquets d’aperitiu xicotets que es col•loquen en les caixes d’eixida, etc. També s’assenyalen dades com sant Valenti, Nadal, Pasqua, etc. per a incentivar la compra de productes relacionats en aquestes festes.

Tuesday 8 February 2011

Organització d'empreses

12.- tipus d’organigrames

Hi ha diversos models d’estructura organitzativa i cada empresa s’adapta a aquell que més s’adiu a la seua manera de fer. Alguns del models més imposat en les empreses són els següents:

12.1. Model líneal, vertical o jeràrquic

És un model que es basa en el principi de comandament; és a dir, tothom depèn d’un superior, que és qui dona les ordres, i només se’n poden rebre d’aquesta persona. Per tant, cada persona es troba subordinada a un immediat superior. És un model vàlid per a petites i mitjanes empreses, o empreses grans amb explotacions simples o processos d’un sol producte.

Els avantatges d’aquest model són: la simplicitat, l’autoritat i les àrees de responsabilitat estan ben definides i la rapidesa en la presa de decisions.

Quant als inconvenients, s’ha de dir que cada directiu és responsable d’una gran varietat d’activitats, i no pot ser expert en totes, hi ha una falta d’especialització, i una excessiva concentració d’autoritat. També hi ha una manca de flexibilitat i de motivació en els subordinats.

L’esquema d’aquest model d’organització seria:

12.2. Model funcional o horitzontal

Es caracteritza per la necessitat d’implantar l’especialització i divisió del treball en els diferents nivells de l’estructura jeràrquica.

Aquest model es caracteritza per que els subordinats reben ordres , comunicacions i assessorament de varis jefes diferents, on cada un d’ells és especialista en una funció concreta de la que és responsable.

Com a inconvenient màxim s’observa el de l’eliminació de la unitat de comandament, ja que cada treballador pot rebre ordres de més d'un cap, i de vegades són ordres contraposades, per la qual cosa es creen confusions i conflictes de convivència. Els canals de comunicació són més complexos i poden sorgir problemes de coordinació al definir el límit d’autoritat de cada especialista.

L'avantatge d'aquest model és que es pot disposar d'especialistes en cada activitat i que poden assessorar a la resta de departaments.

L'esquema seria:

12.3. Model en línia i d'assessorament (staff)

L'estructura en línia i staff és aquella en la qual es combinen les relacions d'autoritat directa, pròpies de l'estructura lineal, amb relacions de consulta i recolzament tècnic que es mantenen amb els departaments denominats staffs, que no tenen cap tipus d'autoritat dins de l'organització, soles d’assessorament. Exemples són: els d’I+D+i, juridics-legals, d’informàtica, etc.

L'avantatge que presenta aquest model és que permet la intervenció d'especialistes que assessoren diversos departaments. A més, segueix la relació de comandament en el sentit que cada persona depèn d'una altra; és a dir, només rep ordres d'un cap.

Malgrat tot, aquest model també té inconvenients. Les decisions són lentes, ja que s'ha de consultar el departament d'assessorament. Pot hi haver conflictes de relacions de personal en el cas que les persones que en formen part s'involucren en decisions que no els pertoquen. Aquests departament representen un cost addicional per a l'empresa.

L'esquema del model podria ser:

12.4. Model d’estructura en comité

En aquest tipus d’estructura organitzativa les decisions i la responsabilitat són compartides conjuntament per un grup o comité de persones. Es considera, més que un tipus d’estructura, un complement d’ella, pel que sol utilitzar-se conjuntament amb l’estructura en línia i staff, i soles per a decisions concretes. Per exemple, per al desenvolupament d’un nou producte, creen un comité amb directius de diverses àrees (producció, màrqueting i finances).

Els avantatges que presenta són que les decisions es prenen considerant totes les perspectives possibles des de les quals s’ha d’enfocar un problema. I també que al participar totes les àrees de l’empresa els treballadors estan més implicats i motivats.

Els seus inconvenients són la lentitud en la presa de decisions i que, en ocasions, les decisions es prenen més per compromisos i interessos personals que buscant la millor alternativa.

12.5. Model d’estructura matricial

Aquest model combina la departamentació funcional amb la departamentació per productes (o per projectes, mercats o clients), adoptant una estructura en forma de matriu de doble entrada, en la que els especialistes de diferents àrees treballen junts en diferents productes. Existeix una doble autoritat, cada membre d’un grup rep instruccions del cap de projecte (autoritat horitzontal) i del cap de departament funcional (autoritat vertical).

El seu principal avantatge radica en la seua flexibilitat per a afrontar projectes importants que requereixen la participació dels distints departaments de l’empresa.

El seu inconvenient més destacat són els possibles problemes de coordinació derivats de la doble autoritat. També, com augmenten els càrrecs i els departaments, els costos administratius són més alts.

Model d'organització informal

Els models vist fins ara formen part de l'organització formal, que és la que coneixen tots els integrants de l'empresa i està recollida documentalment. De manera paral•lela, hi pot haver una altra organització, no oficial ni documentada, que sorgeix de les mateixes relacions entre els membres que formen l'empresa. Aquest tipus s'anomena organització informal.

Es pot definir l'organització informal com el conjunt de relacions personals i socials que no estan preestablides per la direcció de l'empresa, però que sorgeixen espontàniament quan les persones es relacionen entre si.

Així doncs, l'organització informal naix a partir del moment en què els treballadors es relacionen amb persones que no pertanyen al seu departament i es formen grups de treball que no estan predeterminats. En aquests grups, es transmet informació no oficial en forma de rumors i s'estableixen, a vegades, normes de funcionament que tenen més força que les que estan escrites.

El que solen fer els directius és tenir coneixement de l'existència d'aquesta organització i treure'n profit intentant que actue a favor de l'organització de l'empresa.

Relacions entre el personal de l’empresa:

1 - Formen part de l’equip d’atletisme de l’empresa.

2 - Dinen junts.

3 - Van a estudiar junts a la Universitat.

Hi ha diversos models d’estructura organitzativa i cada empresa s’adapta a aquell que més s’adiu a la seua manera de fer. Alguns del models més imposat en les empreses són els següents:

12.1. Model líneal, vertical o jeràrquic

És un model que es basa en el principi de comandament; és a dir, tothom depèn d’un superior, que és qui dona les ordres, i només se’n poden rebre d’aquesta persona. Per tant, cada persona es troba subordinada a un immediat superior. És un model vàlid per a petites i mitjanes empreses, o empreses grans amb explotacions simples o processos d’un sol producte.

Els avantatges d’aquest model són: la simplicitat, l’autoritat i les àrees de responsabilitat estan ben definides i la rapidesa en la presa de decisions.

Quant als inconvenients, s’ha de dir que cada directiu és responsable d’una gran varietat d’activitats, i no pot ser expert en totes, hi ha una falta d’especialització, i una excessiva concentració d’autoritat. També hi ha una manca de flexibilitat i de motivació en els subordinats.

L’esquema d’aquest model d’organització seria:

12.2. Model funcional o horitzontal

Es caracteritza per la necessitat d’implantar l’especialització i divisió del treball en els diferents nivells de l’estructura jeràrquica.

Aquest model es caracteritza per que els subordinats reben ordres , comunicacions i assessorament de varis jefes diferents, on cada un d’ells és especialista en una funció concreta de la que és responsable.

Com a inconvenient màxim s’observa el de l’eliminació de la unitat de comandament, ja que cada treballador pot rebre ordres de més d'un cap, i de vegades són ordres contraposades, per la qual cosa es creen confusions i conflictes de convivència. Els canals de comunicació són més complexos i poden sorgir problemes de coordinació al definir el límit d’autoritat de cada especialista.

L'avantatge d'aquest model és que es pot disposar d'especialistes en cada activitat i que poden assessorar a la resta de departaments.

L'esquema seria:

12.3. Model en línia i d'assessorament (staff)

L'estructura en línia i staff és aquella en la qual es combinen les relacions d'autoritat directa, pròpies de l'estructura lineal, amb relacions de consulta i recolzament tècnic que es mantenen amb els departaments denominats staffs, que no tenen cap tipus d'autoritat dins de l'organització, soles d’assessorament. Exemples són: els d’I+D+i, juridics-legals, d’informàtica, etc.

L'avantatge que presenta aquest model és que permet la intervenció d'especialistes que assessoren diversos departaments. A més, segueix la relació de comandament en el sentit que cada persona depèn d'una altra; és a dir, només rep ordres d'un cap.

Malgrat tot, aquest model també té inconvenients. Les decisions són lentes, ja que s'ha de consultar el departament d'assessorament. Pot hi haver conflictes de relacions de personal en el cas que les persones que en formen part s'involucren en decisions que no els pertoquen. Aquests departament representen un cost addicional per a l'empresa.

L'esquema del model podria ser:

12.4. Model d’estructura en comité

En aquest tipus d’estructura organitzativa les decisions i la responsabilitat són compartides conjuntament per un grup o comité de persones. Es considera, més que un tipus d’estructura, un complement d’ella, pel que sol utilitzar-se conjuntament amb l’estructura en línia i staff, i soles per a decisions concretes. Per exemple, per al desenvolupament d’un nou producte, creen un comité amb directius de diverses àrees (producció, màrqueting i finances).

Els avantatges que presenta són que les decisions es prenen considerant totes les perspectives possibles des de les quals s’ha d’enfocar un problema. I també que al participar totes les àrees de l’empresa els treballadors estan més implicats i motivats.

Els seus inconvenients són la lentitud en la presa de decisions i que, en ocasions, les decisions es prenen més per compromisos i interessos personals que buscant la millor alternativa.

12.5. Model d’estructura matricial

Aquest model combina la departamentació funcional amb la departamentació per productes (o per projectes, mercats o clients), adoptant una estructura en forma de matriu de doble entrada, en la que els especialistes de diferents àrees treballen junts en diferents productes. Existeix una doble autoritat, cada membre d’un grup rep instruccions del cap de projecte (autoritat horitzontal) i del cap de departament funcional (autoritat vertical).

El seu principal avantatge radica en la seua flexibilitat per a afrontar projectes importants que requereixen la participació dels distints departaments de l’empresa.

El seu inconvenient més destacat són els possibles problemes de coordinació derivats de la doble autoritat. També, com augmenten els càrrecs i els departaments, els costos administratius són més alts.

Model d'organització informal

Els models vist fins ara formen part de l'organització formal, que és la que coneixen tots els integrants de l'empresa i està recollida documentalment. De manera paral•lela, hi pot haver una altra organització, no oficial ni documentada, que sorgeix de les mateixes relacions entre els membres que formen l'empresa. Aquest tipus s'anomena organització informal.

Es pot definir l'organització informal com el conjunt de relacions personals i socials que no estan preestablides per la direcció de l'empresa, però que sorgeixen espontàniament quan les persones es relacionen entre si.

Així doncs, l'organització informal naix a partir del moment en què els treballadors es relacionen amb persones que no pertanyen al seu departament i es formen grups de treball que no estan predeterminats. En aquests grups, es transmet informació no oficial en forma de rumors i s'estableixen, a vegades, normes de funcionament que tenen més força que les que estan escrites.

El que solen fer els directius és tenir coneixement de l'existència d'aquesta organització i treure'n profit intentant que actue a favor de l'organització de l'empresa.

Relacions entre el personal de l’empresa:

1 - Formen part de l’equip d’atletisme de l’empresa.

2 - Dinen junts.

3 - Van a estudiar junts a la Universitat.

Activitats tema 4 L'organització de l'empresa

01.- Què s’entén per organització en l’empresa. Estructures formal i informal.

Una de les funcions de la direcció és el disseny d'una organització capaç d'aconseguir els objectius fixats en la planificació. Aquesta funció de dissenyar o crear l'estructura d'una empresa consisteix, bàsicament, en agrupar totes les activitats de l'empresa en departaments, assignar un cap i delegar-li l'autoritat necessària per a gestionar el departament.

Aquesta estructura, que ha sigut planejada i implantada per la direcció de l'empresa, constitueix l'estructura formal. Es representa gràficament a través d’un organigrama on s’especifiquen els diferents departaments, els llocs de treball, la jerarquia de comandament, i les vies de comunicació i coordinació.

Però existeix un altre tipus d'estructura, que denominarem estructura informal, que sorgix de manera espontànea, sense ninguna planificació prèvia i fruit de les relacions que s'estableixen entre les persones que treballen en l'empresa. A diferència de l'anterior no està descrita en cap document intern de l'empresa. En aquests grups, es transmet informació no oficial en forma de rumors i un exemple pot ser les relacions entre diferents treballadors de distints nivells de l’empresa que juguen junts en el mateix equip de futbol.

02.- Explica en què consisteix la departamentació de l’empresa.

La departamentació és el procés d’agrupar les activitats i treballadors, que estan relacionats entre si, en unitats especifiques que s’anomenen departaments.

La departamentació té com a objectiu facilitar la coordinació, la supervisió i el control de les funcions i activitats de l’empresa.

Existeixen molts criteris per a realitzar la departamentació, però els més comuns són: -departamentació funcional, consisteix en agrupar les activitats que realitzen tasques del mateix tipus (producció, comercial, finances...).

-per productes, s’agrupen en un mateix departament tots els llocs de treball que realitzen tasques relatives a un mateix producte o línia de productes.

-per clients, s’agrupen tots els lloc que treballen per a un mateix destí o client (productes industrials, productes de consum).

-per zones geogràfiques, s’utilitza com a criteri d’agrupació el territori on opera l’empresa ( zona nord, zona centre, zona sur).

03.- Què s’entén per delegació de l’autoritat?

Un factor a tindre en compte en el disseny d'una organització és el major o menor grau de concentració d'autoritat que es dessitge, entenent l'autoritat com el dret a manar i fer-se obeir.

La delegació d’autoritat consisteix en asignar una tasca a un subordinat, dotant-lo de llibertat i autoritat per a poder-la exercir. Per a que la delegació siga efectiva, és precís conferir-la d’autoritat.

La decisió és centralitzar l’autoritat, de manera que la majoria de les decisions depenguen d'un poder central situat en la cúspide de la piràmide jeràrquica, o descentralitzar-la, transferir part de l'autoritat dels nivells alts de la direcció a nivells més baixos.

04.- Què és el principi d’autoritat i jerarquia. La cadena de comandament.

Autoritat és el poder legítim que dona dret a dirigir un grup de persones. En les empreses, aquest poder deriva dels propietaris del capital. Conseqüència directa de l’autoritat és l’organització jeràrquica, que estableix distints nivells de comandament. Segons el principi jeràrquic, deu d’existir una línia clara d’autoritat en tots els àmbits de l’empresa, formant una cadena de comandament. Per exemple:

director general---caps de departaments---encarregats---treballadors

L’autoritat va unida a la responsabilitat, ja que qui l’exercis respon de les conseqüències de les seues ordres front als seus superiors. A major autoritat i poder, major responsabilitat.

En la cadena de comandament poden aparéixer dos tipus de posicions:

• Les persones que ocupen posicions de línea, exercixen un comandament efectiu sobre les persones que estan situades en els nivells inferiors de la cadena de comandament.

• Les persones que ocupen posicions de staff, realitzen una llabor de suport o assessoria als membres de la línea, però no tenen cap autoritat sobre aquestos.

01.- Què s’entén per organització en l’empresa. Estructures formal i informal.

Una de les funcions de la direcció és el disseny d'una organització capaç d'aconseguir els objectius fixats en la planificació. Aquesta funció de dissenyar o crear l'estructura d'una empresa consisteix, bàsicament, en agrupar totes les activitats de l'empresa en departaments, assignar un cap i delegar-li l'autoritat necessària per a gestionar el departament.

Aquesta estructura, que ha sigut planejada i implantada per la direcció de l'empresa, constitueix l'estructura formal. Es representa gràficament a través d’un organigrama on s’especifiquen els diferents departaments, els llocs de treball, la jerarquia de comandament, i les vies de comunicació i coordinació.

Però existeix un altre tipus d'estructura, que denominarem estructura informal, que sorgix de manera espontànea, sense ninguna planificació prèvia i fruit de les relacions que s'estableixen entre les persones que treballen en l'empresa. A diferència de l'anterior no està descrita en cap document intern de l'empresa. En aquests grups, es transmet informació no oficial en forma de rumors i un exemple pot ser les relacions entre diferents treballadors de distints nivells de l’empresa que juguen junts en el mateix equip de futbol.

02.- Explica en què consisteix la departamentació de l’empresa.

La departamentació és el procés d’agrupar les activitats i treballadors, que estan relacionats entre si, en unitats especifiques que s’anomenen departaments.

La departamentació té com a objectiu facilitar la coordinació, la supervisió i el control de les funcions i activitats de l’empresa.

Existeixen molts criteris per a realitzar la departamentació, però els més comuns són: -departamentació funcional, consisteix en agrupar les activitats que realitzen tasques del mateix tipus (producció, comercial, finances...).

-per productes, s’agrupen en un mateix departament tots els llocs de treball que realitzen tasques relatives a un mateix producte o línia de productes.

-per clients, s’agrupen tots els lloc que treballen per a un mateix destí o client (productes industrials, productes de consum).

-per zones geogràfiques, s’utilitza com a criteri d’agrupació el territori on opera l’empresa ( zona nord, zona centre, zona sur).

03.- Què s’entén per delegació de l’autoritat?

Un factor a tindre en compte en el disseny d'una organització és el major o menor grau de concentració d'autoritat que es dessitge, entenent l'autoritat com el dret a manar i fer-se obeir.

La delegació d’autoritat consisteix en asignar una tasca a un subordinat, dotant-lo de llibertat i autoritat per a poder-la exercir. Per a que la delegació siga efectiva, és precís conferir-la d’autoritat.

La decisió és centralitzar l’autoritat, de manera que la majoria de les decisions depenguen d'un poder central situat en la cúspide de la piràmide jeràrquica, o descentralitzar-la, transferir part de l'autoritat dels nivells alts de la direcció a nivells més baixos.

04.- Què és el principi d’autoritat i jerarquia. La cadena de comandament.

Autoritat és el poder legítim que dona dret a dirigir un grup de persones. En les empreses, aquest poder deriva dels propietaris del capital. Conseqüència directa de l’autoritat és l’organització jeràrquica, que estableix distints nivells de comandament. Segons el principi jeràrquic, deu d’existir una línia clara d’autoritat en tots els àmbits de l’empresa, formant una cadena de comandament. Per exemple:

director general---caps de departaments---encarregats---treballadors

L’autoritat va unida a la responsabilitat, ja que qui l’exercis respon de les conseqüències de les seues ordres front als seus superiors. A major autoritat i poder, major responsabilitat.

En la cadena de comandament poden aparéixer dos tipus de posicions:

• Les persones que ocupen posicions de línea, exercixen un comandament efectiu sobre les persones que estan situades en els nivells inferiors de la cadena de comandament.

• Les persones que ocupen posicions de staff, realitzen una llabor de suport o assessoria als membres de la línea, però no tenen cap autoritat sobre aquestos.

05.- Explica la teoria de les necessitats de Maslow.

Enunciada per Abraham Maslow en 1943 es pot resumir en que la motivació humana depén de com estiguen de satisfetes els cinc tipus de necessitats que tenen les persones. Aquestes necessitats estan jerarquitzades en funció de la seua capacitat per a motivar i es poden representar en forma de piràmide:

Les necessitats fisiològiques, aconseguir un treball per a poder viure. Menjar, vestir-se, tindre una vivenda..

-Les necessitats de seguretat en l’àmbit laboral es manifesten en la preferèn cia per un lloc de treball estable, la seguretat de percebre prestacions de desocupació o de jubilació...

cia per un lloc de treball estable, la seguretat de percebre prestacions de desocupació o de jubilació...

-Les necessitats socials suposen la necessitat de sentir-se integrat i estimat en l’entorn de treball.

-Les necessitats d’estima es tradueixen en la búsqueda d’un reconeixement per part dels demés, de sentir-mos respectats i valorats pel nostre treball...

-Les necessitats d’autorealització comprenen la necessitats de les persones d’assolir el màxim potencial en la seua carrera professional, ser el jefe i dirigir un equip de treball, arribar a

Els quatre principis bàsics que enunciava Maslow són:

1-Els esser humans tenen necessitats, i soles les que no estan satisfetes influeixen en el seu comportament.

2-No totes les necessitats tenen la mateixa importància per a l’individu, per això estableix un ordre, una jerarquia de necessitats, des de les més bàsiques (fisiològiques) fins a les més complexes (autorealització).

3-En primer lloc, l’individu s’ocupa de satisfer les seues necessitats més bàsiques, i sols quan aquestes estan suficientment cobertes, pensa en satisfer les d’ordre superior com a factor de motivació.

4-Segons ascendim en la jerarquia de necessitats, més individualitat, humanitat i salut psicològica mostrarà la persona.

06.- Explica els diferents estils de direcció empresarial.

Per lideratge s’entén la capacitat que posseïx una persona per a atraure l’ajuda i el suport d’un grup en ordre a realitzar una tasca comú. Hi han diferents estils de direcció o lideratge:

• L’estil de direcció autocràtic o autoritari. El líder autocràtic no delega i concentra en ell tot el poder de decisió. La comunicació es produeix de dalt a baix. Els objectius i les tasques estan estrictament determinades, i els empleats deuen complir-los tal i com s’han fixat.

• L’estil de direcció paternalista. És també un estil dictatorial, si bé amb la diferència que les decisions les pren el líder suposadament en benefici dels empleats. Per això, sol generar una major lleialtat i una major estabilitat en la plantilla.